Como obter um comprovativo de morada

Passo a passo para conseguir seu comprovativo de morada sem complicações

Passo a passo para conseguir seu comprovativo de morada sem complicações

Sim. No ano seguinte é necessário realizar o IRS da pessoa falecida. Mas existem exceções.

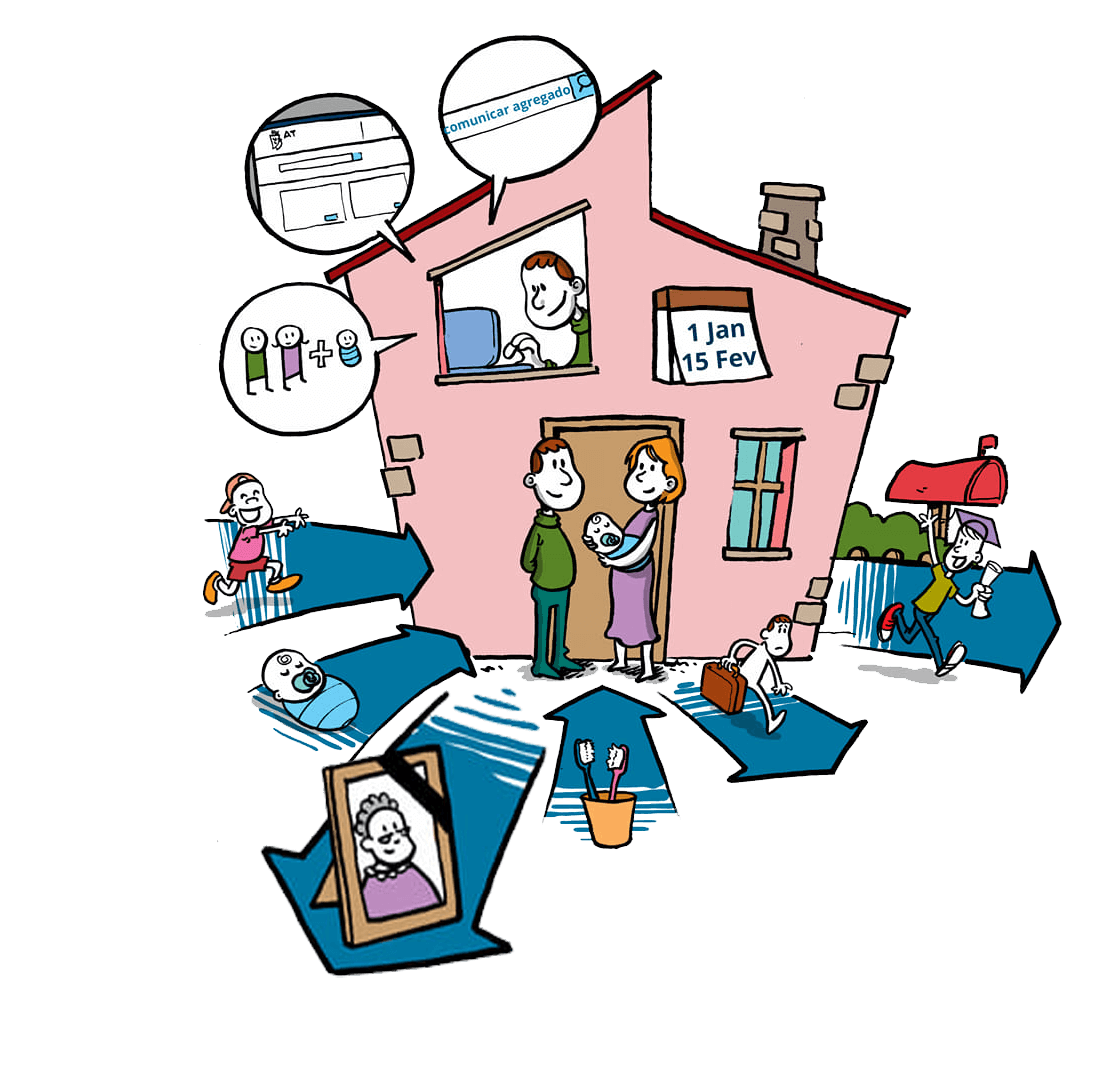

Entenda a importância e como fazer a alteração do agregado familiar para suas finanças.

Posso vender? Posso doar? Como devo proceder?

Relação dos bens! Dados e Documentação necessária. Quem tem legitimidade para participar? Prazo para a participação.

Quem fica com o dinheiro? Como aceder à conta, e quais os procedimentos?